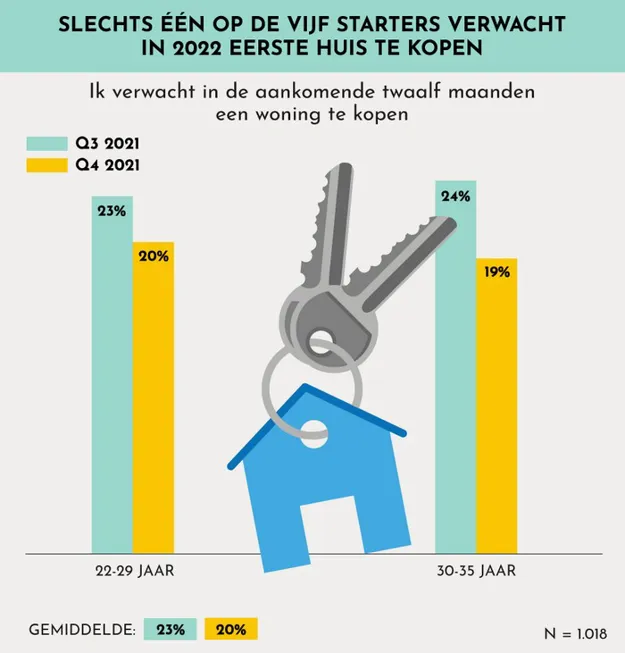

Nog maar twintig procent van alle starters op de Nederlandse woningmarkt verwacht in de komende twaalf maanden hun eerste huis te kopen. Een kwartaal geleden bedroeg dit nog bijna een kwart van alle starters. Dit blijkt uit de Startersbarometer van Viisi Hypotheken, een periodiek onderzoek, deze keer onder 1.018 Nederlanders tussen de 22 en 35 jaar oud zonder koopwoning, uitgevoerd door PanelWizard. Maar liefst negen op de tien starters zeggen pas een huis te willen kopen nadat de woningmarkt is afgekoeld.

Vooral dertigers zijn pessimistischer geworden over hun kansen op de woningmarkt. Vergeleken bij het voorgaande kwartaal daalde het percentage starters in de leeftijdscategorie 30 tot 35 jaar dat in 2022 een huis denkt te gaan kopen, van 24 procent naar 19 procent. “Het lijkt erop dat steeds meer starters de hoop om op korte termijn te kopen – zowel letterlijk als figuurlijk – hebben opgegeven”, zegt Hergen Dutrieux, co-founder van Viisi Hypotheken. “Het is geen geheim dat de woningmarkt al enige tijd overspannen is. Ondanks alle mooie woorden, initiatieven en regelingen voor starters, raakte een eerste koopwoning voor hen dit kwartaal juist verder uit het zicht. Om hen toch enige hoop te kunnen bieden, is het van belang om hun relatieve positie - waar mogelijk - te verbeteren. Tegelijkertijd moeten we er alles aan doen om de huizenprijzen zoveel mogelijk in toom te houden.”

Financiële risico’s

De belangrijkste verklaring voor de groeiende wanhoop onder Nederlandse starters lijkt een gebrek aan vermogen te zijn. Zo zegt maar liefst 83 procent van alle ondervraagden onvoldoende financiële middelen te hebben om een geschikte woning te kopen. Bij slechts een derde van hen is familie in staat- én van plan om een duit in het zakje te doen. Mede hierdoor is 22 procent van alle starters bereid om bij de aankoop van hun eerste woning vergaande financiële risico’s te nemen. Omdat hoogopgeleiden bijna dubbel zo vaak worden gesteund door familie (42 procent) zijn zij vergeleken bij praktisch- (15 procent) en middelbaar geschoolden (21 procent) veel vaker bereid om te overbieden, zonder voorbehoud te bieden en/of een maximale hypotheek af te sluiten. Dutrieux: “In de huidige markt moeten starters vaak al hun financiële middelen aanspreken om überhaupt een competitief bod te kunnen uitbrengen. Extra kapitaal, zoals een bijdrage van familie wordt daarom vaak gebruikt om te overbieden. Wanneer je jezelf in allerlei financiële bochten moet wringen om toch aanspraak te kunnen maken op een koopwoning, is het wellicht beter om eerst nog wat extra te sparen en het later opnieuw te proberen.”

Overheidsingrijpen

Uit het onderzoek blijkt dat het toenemend pessimisme onder starters zich niet alleen beperkt tot het komende jaar. Zo noemt maar liefst 84 procent van alle ondervraagden een eigen koopwoning op dit moment onbereikbaar. Als een direct gevolg hiervan, vindt niet minder dan 92 procent van alle Nederlandse starters dat de overheid nog in 2022 moet ingrijpen op de woningmarkt. Dutrieux: “Het lijkt erop dat de meest recente overheidsmaatregelen om de positie van starters te verbeteren, niet voldoen. Voor de lange termijn is huizen bouwen nog steeds de enige juiste oplossing, maar er zijn alternatieven nodig om op de korte en middellange termijn de ergste druk van de ketel te halen. De leenruimte verder vergroten, is niet de juiste weg. Een dergelijke oplossing werkt vooral prijsopdrijvend. Een deel van de starters zou gebaat zijn bij een stelsel dat meer op draagkracht is gebaseerd. Wanneer je al jaren een hoge huur betaalt, draagt dat momenteel niet bij aan de kansen op een hypotheek. Dat is in mijn optiek niet eerlijk. Uiteraard werkt dit twee kanten op; heb je als starter lage woonlasten en spaar je niets, dan blijft het lastig om een hypotheek af te sluiten. Verder zouden alle fiscale regelingen die bezit of aankoop stimuleren, zoals de hypotheekrenteaftrek en de jubelton zo snel mogelijk moeten worden afgebouwd.”

Meer informatie:

Visii Hypotheken

www.viisi.nl