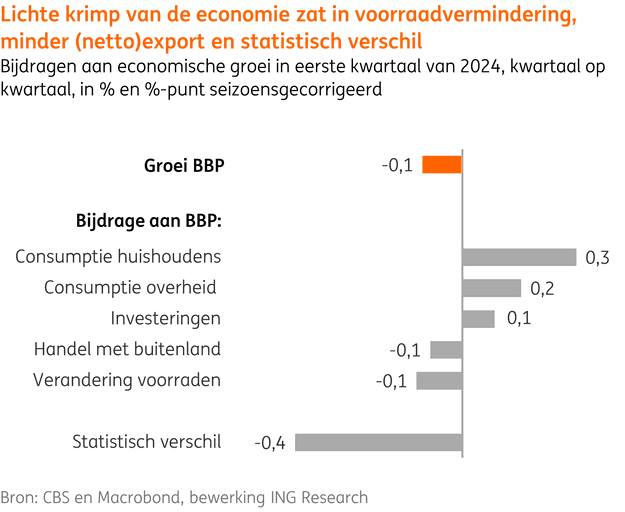

De Nederlandse economie is in het eerste kwartaal van 2024 licht gekrompen met -0,1% ten opzichte van het voorgaande kwartaal, door een toegenomen afbouw van voorraden en krimpende export. Hoewel dit een slechte prestatie lijkt, deden de meeste bestedingscategorieën het beter dan verwacht. Die ontwikkelingen duiden op een redelijk solide groei van de vraag, met name vanuit het binnenland, door de consumenten en de overheid. Dat meldt ING' er Marcel Klok.

Foto ter illustratie. © Carloscastilla | Dreamstime.com

Hoewel het bbp-cijfer zwakker uitviel dan verwacht, lijken de onderliggende ontwikkelingen juist beter dan verwacht. Ten eerste was de belangrijkste oorzaak van de afname van het binnenlands product statistisch van aard: macro tellen niet alle cijfers altijd goed bij elkaar op. Dan is er een statistische sluitpost nodig. Deze keer viel die erg negatief uit. Zonder het negatieve effect van de statistische sluitpost van -0,4% bbp zou het economische groeicijfer positief zijn geweest, namelijk +0,3% groei kwartaal-op-kwartaal (gecorrigeerd voor seizoensinvloeden). Mogelijk werkt het CBS dit verschil in cijfers bij latere bijstellingen van de nationale rekeningen nog weg, wat best zou kunnen leiden tot een opwaartse herziening van het bbp-groeicijfer.

Naast dit negatieve statistische verschil was er ook een tijdelijke negatieve ontwikkeling die niet nog lang naar de toekomst doorgetrokken hoeft te worden, namelijk een daling van de voorraden. Al in vijf van de afgelopen zes kwartalen deed zich een daling voor. De omvang, 0,7% van het bbp, was in het eerste kwartaal flink en groter dan in het voorgaande kwartaal, waardoor de bbp-groei uiteindelijk 0,1%-punt lager uitviel. Deze voorraadvermindering betekent dat er meer is verkocht dan er is geproduceerd, bijvoorbeeld omdat bedrijven minder grondstoffen, halffabricaten en eindproducten in huis willen hebben dan voorheen, bijvoorbeeld omdat zij niet meer zoveel leveringsproblemen ervaren als in de coronaherstelperiode en voorraden nu meer in lijn worden gebracht met de afzetverwachtingen. Aan dit proces komt op een gegeven moment een eind.

Binnenlandse vraag juist beter dan verwacht

De omvang van de voorraadvermindering en het statistische verschil waren negatieve verrassingen voor het bbp-cijfer. De consumptie van huishoudens, investeringen en export presteerden daarentegen echter allemaal beter dan geraamd. Dat betekent dat de vraag in onze economie juist wat sterker was dan voorzien. Met name de vraag vanuit ons eigen land nam toe.

Dalende vraag uit het buitenland

De export daalde en was daarmee weldegelijk een reële vraagfactor die de economie afremde. Deze krimp was wel vrij mild (-0,1% kwartaal-op-kwartaal) en ook milder dan voorzien. De import stagneerde. Zo viel de nettobijdrage van de handelsbalans (export minus import) aan het bbp uiteindelijk licht negatief (-0,1% bbp) uit en had de Nederlandse economie dus nog last van zwakke economische ontwikkelingen elders in de wereld.

Publieke en particuliere consumptie belangrijke groeimotoren

De grootste positieve bijdrage aan de ontwikkeling van het Nederlandse bbp in het eerste kwartaal kwam van de consumptie van huishoudens. Die steeg met 0,7%. Met een aandeel van zo'n 43% in de economie leverde deze consumptie een noemenswaardige bijdrage van 0,3%-punt aan de bbp-groei. Dit was mogelijk door stijging van de koopkracht en het consumentenvertrouwen, terwijl de consumptie (van energie) enigszins werd afgeremd door ongebruikelijk hoge temperaturen.

De overheidsconsumptie steeg met een solide 0,6%, vergelijkbaar met het voorgaande kwartaal en in lijn van de verwachtingen. De groei zat waarschijnlijk vooral bij het openbaar bestuur en in de gezondheidszorg, aangezien het aantal gewerkte uren vooral daar toenam.

De investeringen namen tot onze verrassing ook toe (0,4% kwartaal-op-kwartaal). Dit werd voornamelijk veroorzaakt door een opleving in de aankoop van transportmiddelen, en in mindere mate door meer investeringen in machines, software & databases en hogere transactiekosten voor onroerend goed. Alle andere soorten belangwekkende investeringen daalden. De belangrijkste dalingen deden zich voor bij computerapparatuur en de (ver)bouw van onroerend goed, in woningen, bedrijfsgebouwen als ook in infrastructuur.

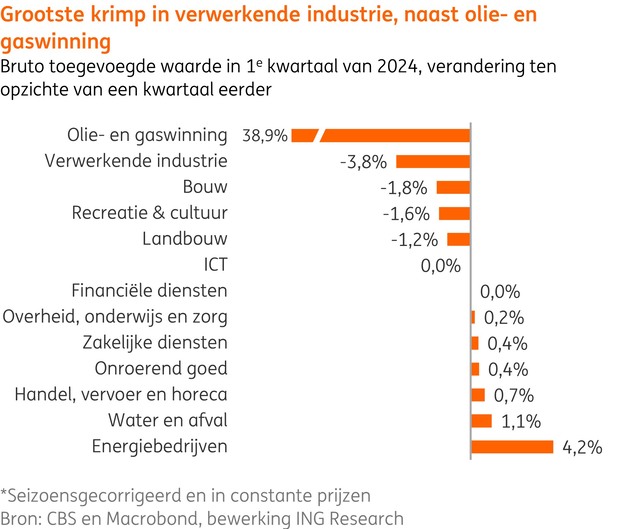

Vooral krimp in industrie

Van de Nederlandse bedrijfstakken krompen cultuur, recreatie & sport, landbouw & visserij, de bouw en vooral de industrie. De industrie onderging haar grootste krimp (-3,8% kwartaal-op-kwartaal) in toegevoegde waarde sinds het tweede kwartaal van 2020. Kijken we naar de productiecijfers van de subsectoren binnen de industrie, dan zien we dat vooral de cokes & aardolie, transportmiddelenindustrie, farma en basismetalen krompen.

Hoewel de grote industriële krimp een zwakke prestatie van onze economie in het eerste kwartaal was, die ook moeilijk te ontkennen valt, zal deze krimp de komende tijd niet aanhouden. De vooruitkijkende indicatoren voor de verwerkende industrie verbeteren de laatste tijd en wijzen op het terugkeren van groei. De grootste daling van de toegevoegde waarde in het eerste kwartaal deed zich overigens niet voor in de industrie, maar in de delfstoffenwinning. Dit had weinig met de conjunctuur te maken. Het was namelijk het gevolg van de lage vraag naar gas vanwege de hoge temperaturen en de sluiting van het Groningen-gasveld.

Naast krimpsectoren waren er ook bedrijfstakken die positievere ontwikkelingen in het eerste kwartaal lieten zien. Deze diversiteit in bedrijfstakontwikkelingen onderstreept dat de conjuncturele ontwikkeling momenteel gematigd is. De financiële dienstverlening en ICT stagneerden, terwijl energiebedrijven, water & afval, handel, transport & opslag, vastgoed, zakelijke dienstverlening en de semi-overheidssector (overheid, onderwijs & gezondheidszorg) groei van hun toegevoegde waarde lieten zien. Daarin zijn onder andere het aantrekken van het sentiment op de woningmarkt en het expansieve overheidsbeleid zichtbaar.

Economisch groei in 2024 blijft onder potentieel

Het voorlopige realisatiecijfer voor het eerste kwartaal was lager dan onze bbp-groeiraming (+0,2%). Wel was de richting van de onderliggende uitgavenontwikkelingen zoals verwacht, met uitzondering van de positieve investeringsverrassing. Zonder negatieve verrassingen en met de mogelijkheid van toekomstige herzieningen van het statistisch verschil, lijkt een jaargroei van 0,7% (onze meest recente raming voor de bbp-groei) in 2024 nog steeds binnen bereik, hoewel enige neerwaartse bijstelling niet is uitgesloten. In ieder geval is duidelijk dat het groeivooruitzicht voor 2024 nog steeds onder het potentiële groeitempo ligt.

Meer informatie:

Marcel Klok

[email protected]