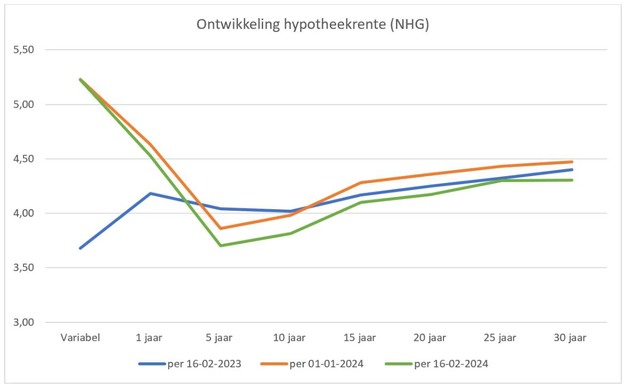

Vorige week hebben geldverstrekkers vaker de rente verhoogd dan verlaagd. Dat is voor het eerst sinds eind oktober weer gebeurd. Ook voor deze week zijn er renteverhogingen aangekondigd. Dit duidt erop dat de hypotheekrente op korte termijn licht kan stijgen. De stijging wordt veroorzaakt door de gestegen rente op de kapitaalmarkt, die sterk verbonden is met de hypotheekrente.

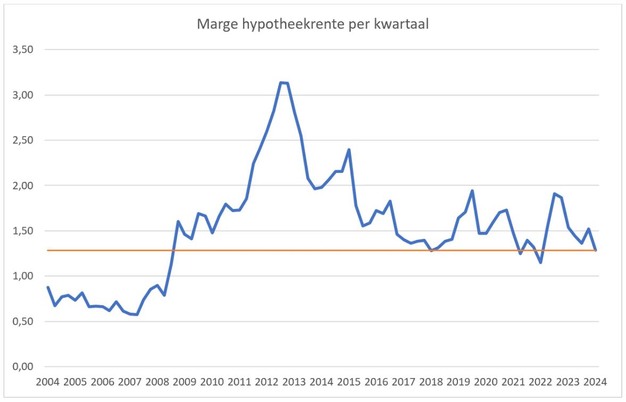

Voor de vijfde week op rij staan financiers in het rood wat betreft de marge die ze maken op de hypotheekrente. Het is daarom opvallend dat de hypotheekrente in deze periode niet veel meer is gestegen dan momenteel het geval is. In feite behoort de gemiddelde marge in het lopende eerste kwartaal van dit jaar zelfs tot de laagste sinds 2008. Slechts drie kwartalen hadden in die periode een nog lagere marge. Dit duidt op een intense concurrentie tussen geldverstrekkers op de hypotheekmarkt, waardoor ze bereid zijn om genoegen te nemen met minder verdiensten. Wat is hiervan de reden?

Het aantal hypotheekaanvragen via HDN in dit kwartaal ligt – als we het omrekenen naar een heel kwartaal – ongeveer 20% hoger dan in het vierde kwartaal van vorig jaar. Met name aanvragen van starters zijn toegenomen, maar ook doorstromers en verhogers tonen een stijging. Dat lijkt goed nieuws voor hypotheekaanbieders die op zoek zijn naar nieuwe klanten, maar de realiteit is anders. De vijver met nieuwe klanten is beperkt, aangezien maar liefst 54% van de consumenten met een hypotheekaanvraag op dit ogenblik bij hun huidige geldverstrekker blijft (doorstromers met een meeneemhypotheek, verhogers). Dat betekent dat 40 actieve financiers samen strijden om de overgebleven 46% potentiële klanten (starters, andere doorstromers, oversluiters), waarbij het belangrijkste wapen het rentetarief op 10 jaar NHG is. Mogelijk dat de grootbanken en hun dochterlabels de concurrentie extra kunnen aangaan vanwege de grote winsten die vorig jaar werden behaald.

Bron: De Hypotheekshop

Schrijf je in voor onze dagelijkse nieuwsbrief om al het laatste nieuws direct per e-mail te ontvangen!

Inschrijven Ik ben al ingeschreven