De ontwikkelingen in de Nederlandse hypotheekmarkt in de eerste helft van 2023 staan in schril contrast met een jaar geleden. Sjoerd van Dijck, analist Investor Relations bij DMFCO, duikt in de cijfers en geeft uitleg.

In de eerste helft van 2022 kende de markt een absoluut hoogtepunt in volume. Vrij abrupt verschoof de voorkeur van hypotheekklanten van lange rentevaste periodes (>10 jaar) naar kortere rentevaste periodes (≤10 jaar). Deze verschuiving was het directe gevolg van de sterk gestegen hypotheekrente. Zo ging bij MUNT de rente op een 10 jaars hypotheek met NHG van 1,82% op 1 maart naar 3,69% eind juni! Dat zorgde voor druk op de leencapaciteit van hypotheekklanten.

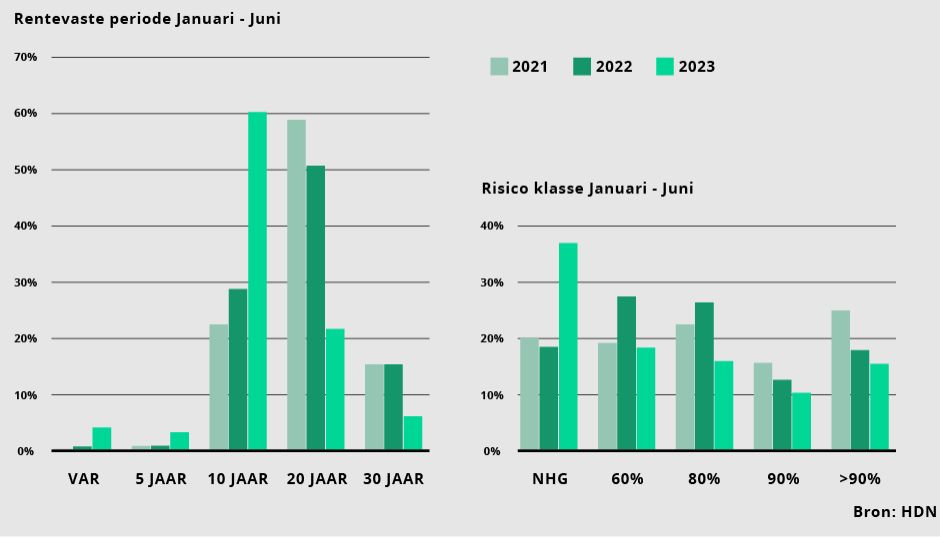

Nu, één jaar later, lijken de verhoudingen op de hypotheekmarkt zich te stabiliseren. Wanneer we het eerste halfjaar van 2023 vergelijken met dezelfde periode in 2021 en 2022, zien we de impact van de rente op de markt goed terug.

Klik op de afbeelding om te vergroten.

Kort versus lang

Het marktaandeel van hypotheken met kortere looptijden (≤10 jaar) is in de eerste helft van 2023 gestegen naar 70% (2021: 30%, 2022: 20%). Het marktaandeel van hypotheken met langere looptijden (>10 jaar) is afgenomen naar 30% (2021: 70%, 2022: 80%).

De gestegen rente zorgde, naast de verschuiving naar kortere looptijden, er ook voor dat het aandeel oversluiters vrijwel volledig verdween (veelal gefocust op 60% en 80% LTV). In 2022 zorgden oversluiters nog voor een recordvolume in de hypotheekmarkt.

Waar oversluiters de markt verlieten, zien we andere groepen juist actiever worden. Op dit moment is het aandeel meenemers, hypotheekklanten die de bestaande hypotheekvoorwaarden meenemen naar een nieuwe woning, gestegen naar 12% van het hypotheekvolume. Als verhogingen worden meegenomen is het volume zelfs een kwart van de markt. Naast meenemers zien we ook, nu de concurrentie minder wordt, steeds meer starters de markt betreden. Ook al zijn starters nog steeds geen spekkopers door de hoge rente, sinds kort hebben zij weer meer kans op een huis.

Kleinere markt

Een ander belangrijk punt is dat de markt een stuk kleiner is dan de afgelopen jaren. Voor de meeste LTV-categorieën geldt dan ook dat zij niet alleen in relatieve termen (procentueel) krimpen, maar dit ook in nominale termen (absoluut) doen. Een uitzondering hierop vormt het NHG-tarief. Deze blijft in termen van volume redelijk stabiel, mede door de verhoging van de NHG-grens.

Dat de Nederlandse hypotheekmarkt compleet is veranderd, is dus niet meer te ontkennen. De verandering is echter niet per definitie negatief, het biedt namelijk ook kansen voor bepaalde groepen zoals starters.

Bron: Kop-Munt