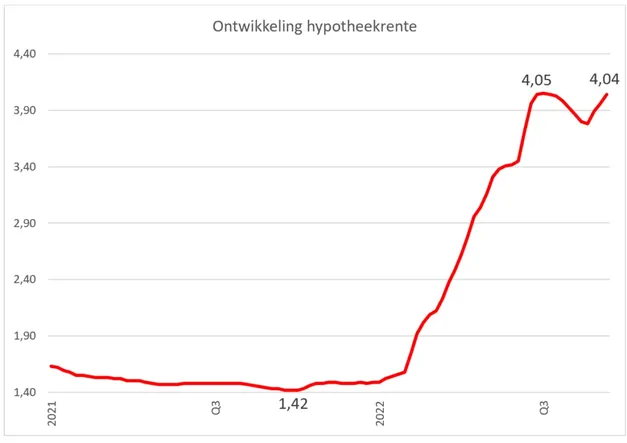

Wie de huidige stand van de hypotheekrente vergelijkt met die van de laatste week van juni, krijgt de indruk dat de hypotheekrente in het derde kwartaal is gestabiliseerd. Het totaalgemiddelde* staat immers in beide gevallen op 4,04%. Onderstaande grafiek laat echter zien dat er van stabilisatie geen sprake is. Na een daling in de zomermaanden stijgt de hypotheekrente sinds drie weken weer fors. Op een enkele aanbieder na (Argenta, Hypotrust Elan Plus) hebben alle 40 actieve geldverstrekkers hun rentetarieven recent verhoogd. Opvallend daarbij is dat verzekeraars als Allianz, asr en Achmea (Centraal Beheer, Woonfonds maar ook Syntrus Achmea) momenteel het meest verhogen, tot wel 0,40%-punt op met name 5 en 10 jaar vast. De rentestijging leidt vooralsnog tot een groei van het aantal hypotheekaanvragen in september, waarbij aanvragen in verband met een verbouwing, oversluiting of aankoop nieuwbouw relatief wat meer toenemen. Dat meldt De Hypotheekshop. *Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten)

*Het totaalgemiddelde is het gemiddelde van meerdere rentevaste perioden (5, 10, 20 en 30 jaar vast; zowel met als zonder NHG; annuïteiten)

De oorzaak van de renteverhogingen moet gezocht worden bij de sterk teruggelopen rentemarge. Sinds juli is de rente op de kapitaalmarkt circa 0,90%-punt gestegen en dat heeft uiteraard gevolgen voor de hypotheekrente. Een vergelijking met de vorige crisis (2008-2011), illustreert de grote onrust van dit jaar rond energie, inflatie en de vrees voor een recessie. Noteerde de krediet-/Eurocrisis uiteindelijk 23 keer een grote weekstijging van de hypotheekrente (gemiddeld 0,05%-punt of meer), in 2022 staat de teller al op 20. Daaronder ook de stijgingen van de laatste drie weken. Ten tijde van de kredietcrisis lag het rentepeil wel een stuk hoger dan zeker aan het begin van dit jaar het geval was.

Ook specialisatie geldverstrekkers bij appartementen en nieuwbouw

Ondanks dat wel eens verzucht wordt dat door de strikte regelgeving alle geldverstrekkers op elkaar zijn gaan lijken, zijn er toch wel verschillen zichtbaar. Door een combinatie van rente, voorwaarden, producten en maatwerkmogelijkheden kunnen financiers zich onderscheiden ten gunste van doelgroepen als ondernemers, senioren, hogere inkomens of doorstromers. Dat gaat echter niet alleen op voor het type aanvrager of het soort inkomen, maar ook op voor het type onderpand. In onderstaande grafiek zijn enkele geldverstrekkers geplot op de mate waarin ze hypotheekaanvragen ontvangen voor appartementen en nieuwbouwwoningen. In de figuur zijn de ingediende hypotheekaanvragen van dit jaar (tot en met 14 september) zichtbaar. Daarvoor zijn alle nieuwe hypotheekaanvragen vanuit Ingage Franchise (waaronder De Hypotheekshop) meegenomen.

Voor zo'n optrekje hebben de meeste Nederlanders een hypotheek nodig... FOTO FUNDA

Regiepartijen scoren relatief beter dan banken en verzekeraars als het gaat om het aandeel appartementen. Banken doen het weer beter bij nieuwbouw. Daaronder bijvoorbeeld ook Triodos, dat buiten de figuur valt. Voor nieuwbouw is een langere geldigheid van de offerte belangrijk, omdat de start van de bouw nog wel eens op zich laat wachten. Daarnaast is duur van een bouwdepot en de rentevergoeding van belang, net als de wijze waarop de woningwaarde wordt bepaald. Een trend van de laatste jaren is individuele bouw (zelfbouw of bouw in eigen beheer), iets dat niet elke aanbieder kan financieren. Tot slot is de hoogte van de hypotheekrente natuurlijk relevant. Daar komen financiers met een rentekorting voor energiezuinige woning vaak gunstig in naar voren.

Voor appartementen zijn de gestelde eisen aan de Vereniging van Eigenaren (VvE) het belangrijkste. Denk daarbij aan dat de VvE is ingeschreven bij KvK, dat er een (collectieve) opstalverzekering is afgesloten, dat er een periodieke bijdrage voor het onderhoud wordt gedaan, en dat er een MeerjarenOnderhoudsPlan (MJOP) aanwezig is, inclusief voldoende saldo hiervoor in het reservefonds. Geldverstrekkers verschillen in de ruimte die ze bieden aan VvE’s die niet volledig aan deze voorwaarden voldoen. Verder is ook verduurzaming een hot item. Als appartementseigenaar is het lastiger dan bij een eengezinswoning om verbeteringen in het energielabel aan te brengen. Hierdoor komen lang niet alle appartementen (bestaande bouw) in aanmerking voor een duurzaamheidskorting.

Tussen nieuwbouw en appartementen zijn ook verschillen in de hoogte van de koopsom en de leeftijd van de kopers. Het percentage Nationale Hypotheek Garantie (NHG) ligt bij appartementen een stuk hoger dan bij nieuwbouw (30% om 13% in 2022). Twintigers en 55-plussers kopen relatief vaker een appartement in vergelijking met nieuwbouw, besluit het persbericht van De Hypotheekshop.