Winkeliers in Nederland zien positieve kanten aan het gebruik van een 'offline' digitale euro. Dat is een betaalmiddel waarmee het mogelijk wordt om betalingen te doen als stroom- of digitale netwerken niet beschikbaar zijn. Voorwaarde is wél dat de kosten van de digitale euro beperkt blijven. Dit blijkt uit DNB-onderzoek onder een representatieve groep van ruim 1000 retailers in Nederland.

© AI

© AI

Een nieuw Europees betaalmiddel

De Europese Centrale Bank onderzoekt samen met de nationale centrale banken in het eurogebied de mogelijkheid om naast contant geld ook een digitale euro uit te geven. Een digitale euro kan ervoor zorgen dat iedereen in het eurogebied toegang houdt tot een modern publiek betaalmiddel. Voor meer informatie over de digitale euro kijk op: Digitale euro voor jou.

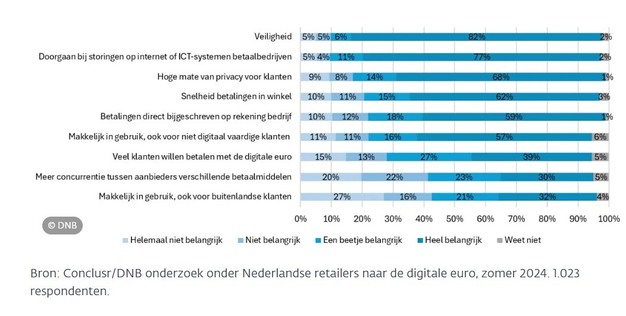

Een betaalmiddel dat altijd werkt, ook tijdens storingen spreekt retailers aan

Belangrijk voordeel van specifiek de offline digitale euro is dat betaaltransacties door kunnen blijven gaan tijdens uitval van netwerken. De offline variant van de digitale euro werkt zonder internetverbinding, op een smartphone of via een betaalkaart. Met de digitale euro kan daardoor ook betaald worden als de netwerkverbinding bij de bank of de retailer eruit ligt, en fungeert zo ook als back-up systeem. Dit is ook één van de meest genoemde eigenschappen die een digitale euro volgens de ondervraagde retailers moet hebben, na veiligheid is dat een essentiële basisvoorwaarde voor een betrouwbaar betaalmiddel.

De wens voor storingsongevoeligheid wordt vooral genoemd door toonbankbedrijven in branches met veel verkopen en betalingen gedurende de dag zoals supermarkten, straatverkopers en benzinepompen. Retailers vinden het daarnaast ook erg belangrijk dat digitale-eurobetalingen klanten veel privacy biedt. De offline variant van de digitale euro heeft beide eigenschappen en vormt zo een aanvulling op het huidige aanbod van digitale betaalmiddelen op de Nederlandse markt.

© DNB

© DNB

Retailers wensen gelijke of lagere kosten

Retailers maken zich wel zorgen over de kosten van een nieuw betaalmiddel: 79% vreest hogere transactietarieven voor digitale-eurotransacties. Zij vinden dat die gelijk of lager zouden moeten zijn dan die van de huidige gangbare betaalmiddelen. Verder is voor twee op de drie retailers de investeringen die zij zouden moeten doen om digitale-eurobetalingen mogelijk te maken een punt van aandacht. Het kan hierbij bijvoorbeeld gaan om nieuwe software of betaalterminals. Veel retailers zouden graag zien dat zij zoveel mogelijk de huidige betaalinfrastructuur en -apparatuur kunnen blijven gebruiken voor digitale euro betalingen.

Bekendheid digitale euro onder retailers beperkt

De bekendheid met de digitale euro onder de retailers is nog beperkt. Bijna de helft (46%) is niet bekend met de digitale euro. Een bijna even grote groep (43%) heeft ervan gehoord, maar weet niet precies wat het is en 11% zegt er goed bekend mee te zijn. De beperkte bekendheid is zichtbaar in alle branches en bij zowel kleine als grote retailers. Een verklaring voor deze onbekendheid is dat er geen actieve communicatie heeft plaatsgevonden, omdat er nog geen politiek akkoord is over invoering van de digitale euro.

Politiek besluit over invoering digitale euro noodzakelijk

De EU-lidstaten, het Europees Parlement en de Europese Commissie moeten nog onderhandelen over wetgeving voor invoering van de digitale euro. Als de uiteindelijke wetgeving gereed is en zij akkoord gaan met invoering van dit nieuwe betaalmiddel, kan de ECB het nieuwe betaalsysteem (laten) bouwen voor alle eurolanden. De digitale euro draagt bij aan Europese onafhankelijkheid in betalen, doordat het betaalmiddel zelfstandig en naast niet-Europese betaaldienstverleners en grote internationale techbedrijven moet kunnen functioneren. Nu is die strategische autonomie er nog niet. In veel landen -waaronder Nederland – vervullen niet-Europese bedrijven een kritieke schakel in het retailbetalingsverkeer.

Meer informatie:

De Nederlandsche Bank

www.dnb.nl