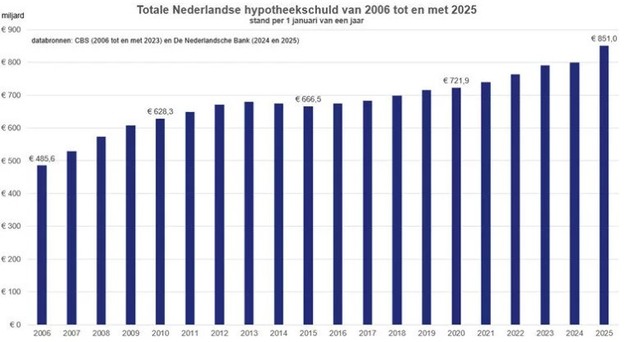

Eind 2024 bedroeg de totale Nederlandse hypotheekschuld circa €850 miljard. Daarmee behoren Nederlandse huishoudens internationaal gezien tot de groep met relatief hoge hypotheekschulden, wat kwetsbaar maakt bij financiële tegenslagen en risico's kan opleveren voor de economie.

© Fizkes | Dreamstime

© Fizkes | Dreamstime

Sinds 2006 steeg de hypotheekschuld van €485 miljard naar €851 miljard begin 2025, een toename van 75% of gemiddeld 3% per jaar. De gemiddelde hypotheekschuld groeide minder sterk, doordat het aantal koopwoningen in die periode met circa 900.000 toenam. Gemiddeld nam de schuld per huishouden toe van €149.000 in 2006 naar €206.000 in 2023.

© Van Bruggen

© Van Bruggen

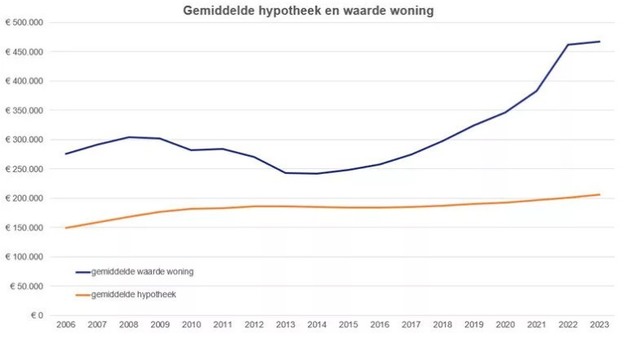

De Nederlandsche Bank vergelijkt de hypotheekschuld met het bruto binnenlands product (bbp). In 2011 bedroeg de schuld nog 103% van het bbp, begin 2025 was dit teruggelopen naar 76%. Ook afgezet tegen de woningwaarde is sprake van een gunstiger beeld: de totale waarde van koopwoningen steeg van €1.032 miljard in 2006 naar ruim €2.141 miljard in 2023. Hierdoor daalde de gemiddelde Loan to Value (LTV) van 66% in 2013 naar 37% in 2023.

© Van Bruggen

© Van Bruggen

Tussen leeftijdsgroepen bestaan echter duidelijke verschillen. Jongeren hebben relatief hogere hypotheeklasten dan ouderen, die vaak al grotendeels hebben afgelost en profiteerden van waardestijgingen. In 2023 lag de gemiddelde hypotheek van een 30-jarige op €237.500, tegenover €36.500 bij een 85-plusser.

Bron: Van Bruggen