Hypotheeklasten blijven stabiel ondanks inflatie, waardoor ze relatief goedkoper worden als het inkomen meegroeit. Spaargeld en reële huizenprijzen verliezen echter waarde, ondanks stijgende nominale huizenprijzen. Dat meldt Van Bruggen Adviesgroep. © Roman Romaniuk | Dreamstime

© Roman Romaniuk | Dreamstime

Foto: Dreamstime.

Alles wordt duurder door inflatie, behalve je hypotheek

In december 2024 was de inflatie in Nederland 4,1%. Dat betekent dat je voor 100 euro 4,1% minder kunt kopen dan een jaar eerder, omdat producten duurder zijn geworden. Blijft je netto inkomen gelijk, dan kun je elke maand minder kopen. Gelukkig krijgen veel mensen gedurende het jaar een salarisverhoging. Als je salaris net zo hard stijgt als de inflatie, kun je dezelfde uitgaven blijven doen.

Hypotheeklasten blijven gelijk

Heb je de rente voor een langere periode vastgezet? Dan blijven je maandlasten gelijk. Bij een annuïteitenhypotheek stijgen je netto maandlasten elk jaar, maar slechts een klein beetje. Stijgt je inkomen wel, dan besteed je verhoudingsgewijs minder aan je hypotheeklasten. Hoge inflatie kan gunstig zijn voor hypotheekbezitters, zolang het inkomen minstens even hard stijgt.

Een rekenvoorbeeld

In 2023 hadden Els en Bert samen een netto inkomen van € 5.000,- per maand. Ze betaalden € 1.500,- aan hypotheeklasten en € 1.500,- aan boodschappen. Hierdoor besteedden ze 30% van hun inkomen aan netto hypotheeklasten en 30% aan boodschappen.

Het salaris van Els en Bert is met 4,1% gestegen, gelijk aan het inflatiepercentage, waardoor hun netto inkomen nu € 5.205,- per maand is. Hun hypotheeklasten zijn bijna gelijk gebleven, op € 1.508,- per maand. Hun boodschappen kosten nu € 1.562,- per maand, omdat ze hetzelfde blijven kopen.

Ze besteden nu 29% van hun inkomen aan hypotheeklasten, een procent minder dan vorig jaar. Aan boodschappen besteden ze nog steeds 30% van hun inkomen. Toch zullen Els en Bert waarschijnlijk het idee hebben dat het leven duurder is geworden. Dat komt omdat je in de supermarkt dagelijks hogere prijzen ziet. Tegelijkertijd wordt een salarisverhoging maar één keer per jaar doorgevoerd.

Jaarinflatie 2024 3,3%

In het rekenvoorbeeld hebben we gemakshalve het inflatiepercentage van december 2024 gebruikt. Maar gedurende de meeste maanden van 2024 lag de inflatie iets lager. Over het hele jaar kwam de inflatie uit op 3,3%.

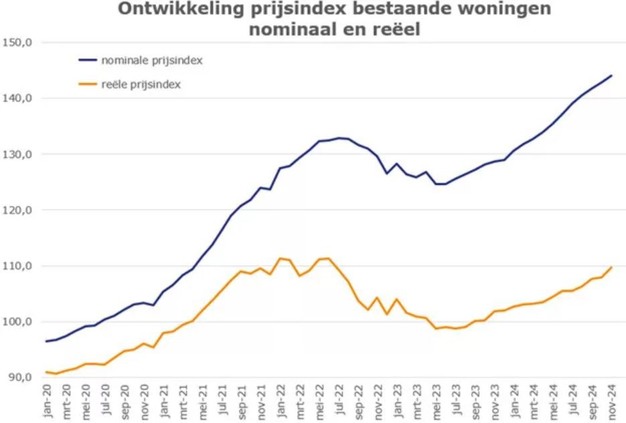

Huizenprijzen fors gestegen, maar minder als je rekening houdt met inflatie

Inflatie heeft verschillende effecten. Voor schulden werkt inflatie gunstig, maar voor bezittingen juist niet. Stel, je hebt in 2023 € 15.000,- spaargeld met een rentevergoeding van 2%. In 2024 groeit je spaargeld naar € 15.300,-. Maar als de inflatie 3,3% bedraagt, kun je toch minder kopen dan een jaar geleden. In euro's van 2023 daalt de koopkracht van je spaargeld naar € 14.811,-.

Hetzelfde effect zie je bij huizenprijzen. Als je corrigeert voor inflatie, stijgen de huizenprijzen minder hard dan de kale cijfers laten zien.

Het CBS gebruikt een prijsindex voor bestaande koopwoningen, waarbij de prijzen van 2020 op 100 zijn gezet. Deze index houdt rekening met verschillende woningtypen. Tot en met juli 2022 stegen de prijzen, met een voorlopig hoogtepunt van 132,9 in juli. Daarna daalden de prijzen, met juni 2023 als laagtepunt: de index stond toen op 124,6. Vervolgens begonnen de prijzen weer te stijgen, en in november 2024 bereikte de index een all-time high van 144,1. Het cijfer van december is nog niet bekend.

Gecorrigeerd voor inflatie zijn de huizenprijzen echter nog niet op hun hoogste punt ooit. Dat was in juni 2022, toen de reële prijsindex (gecorrigeerd voor inflatie) op 111,2 stond. In 2024 is een groot deel van de huizenprijsdaling en de inflatie ingehaald, maar nog niet alles. In november 2024 stond de reële prijsindex op 109,6.

Meer informatie:

Van Bruggen Adviesgroep

www.vanbruggen.nl

Gerelateerde artikelen → Zie meer

-

Decokay lanceert online verfservicepunt: "Digitale verlenging van de fysieke winkel"

-

Houtsector pleit bij EU voor versnelling woningbouw met hout

-

Forse omzetstijging woonwinkels

-

Ondernemers lenen steeds kleinere bedragen, vooral buiten banken om

-

Trademart bundelt inzichten en trends in tweejaarlijks magazine

-

Zoekgedrag stuurt zonweringsmarkt: screens en uitvalschermen winnen terrein

-

Van Hoek Verhuizingen in Groningen jaar na viering van 100 jarig jubileum failliet

-

Nederlandse industrie onder druk: hoogste inflatie sinds 2022

-

Erfgenaam-oorlog om 42,8 miljoen euro

-

Online interieursector groeit tegen de stroom in: ‘Home & Living’ drijft productaankopen op