Na weken waarin de hypotheekrente fors steeg, is de hypotheekrente inmiddels per saldo gedaald. De omslag heeft (uiteraard) te maken met de kapitaalmarktrente, die voor veel geldverstrekkers het uitgangspunt vormt voor hun hypotheekrentetarieven. Dat meldt De Hypotheek Shop.

Royaal herenhuis in Heesbeen met achtergelegen bedrijfsruimte, te koop aangeboden op Funda.

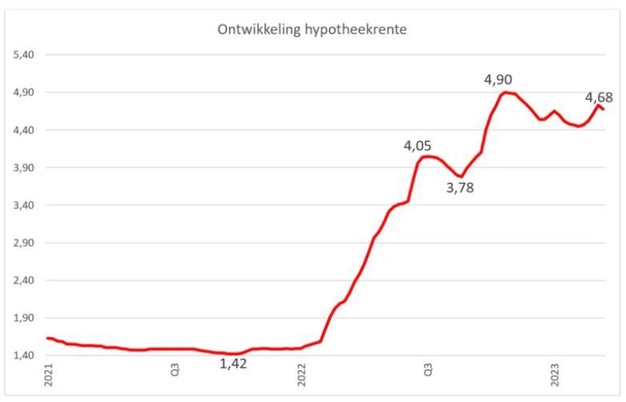

Kapitaalmarktrente in rollercoaster

De kapitaalmarktrente gedraagt zich momenteel als een ware rollercoaster. Eerder was er sprake van een sterk oplopende marktrente doordat beleggers inzagen dat de inflatie hardnekkiger was dan zij eerder hadden aangenomen. Deze week sloeg bij diezelfde beleggers de schrik om het hart door de problemen bij een aantal kleinere Amerikaanse banken en het Europese Credit Suisse waardoor de marktrente hard daalde. De rust keerde gistermiddag enigszins terug nadat de Zwitserse centrale bank had aangegeven Credit Suisse te zullen ondersteunen. Ook het toch doorvoeren van de reeds aangekondigde renteverhoging door de Europese Centrale Bank leek het vertrouwen te vergroten. ECB-president Lagarde gaf daarbij aan dat de banken er nu sterker voorstaan dan bij de vorige financiële crisis in 2008.

Financiers verlagen hypotheekrente

Veel financiers haakten deze week direct in op de dalende kapitaalmarktrente en gingen over tot het verlagen van hun hypotheekrentes. Daarbij ging het in een aantal gevallen om forse verlagingen van 0,10% tot 0,25%. Venn spande de kroon met aanpassingen tot 0,70%. Het scherpste rentetarief op 10 jaar met NHG kwam door de verlagingen opnieuw onder de grens van 4% uit (bunq met 3,99%). Het totaalgemiddelde (*) daalde naar 4,68% (vorige week 4,72%).

Hoewel het tempo waarin renteverlagingen worden doorgevoerd in de regel lager is dan bij verhogingen, ligt er door de verminderde hypotheekmarkt druk bij geldverstrekkers om voldoende hypotheekaanvragen te ontvangen. De ontwikkeling van de hypotheekrente in de komende weken zal echter in grote mate afhankelijk zijn van de kapitaalmarkt.

De Autoriteit Financiële Markten (AFM) maakte gisteren bekend dat de toetsrente voor het tweede kwartaal wederom 5% bedraagt. Deze toetsrente geldt voor hypotheken met een rentevaste periode korter dan tien jaar.

Meenemen of doorgeven?

Sinds een jaar zijn we steeds meer gewend geraakt aan een nieuw fenomeen: de meeneemhypotheek (ook wel verhuisregeling). Inmiddels maakt de helft van alle doorstromers (kopers van een volgende koopwoning) gebruik van de verhuisregeling van hun huidige hypotheekaanbieder, zowel bij bestaande bouw als bij nieuwbouw woningen. Met reden, het meenemen van de lage rente van de oude hypotheek naar de nieuwe woning zorgt voor lagere maandlasten en een hogere leencapaciteit. Gezien de demografische ontwikkelingen en het feit dat mensen die in scheiding liggen niet altijd hun hypotheekrente kunnen meenemen, zou er de komende jaren wel eens vraag naar een variant op de meeneemhypotheek kunnen ontstaan: de doorgeefhypotheek.

Doorgeefhypotheek

Door de toenemende vergrijzing en de grote overwaardes bij deze generatie, zullen niet alle senioren bij verhuizing naar een kleinere woning een nieuwe hypotheek hoeven af te sluiten. Dat is ook het geval als er voor wordt gekozen om te gaan huren. Zeker als er sprake is van een gunstige hypotheekrente in de oude hypotheek, zal de behoefte er zijn om de rentecondities te kunnen doorgeven aan de koper van de woning. Denk aan situaties waarbij ouderen geen nieuwe hypotheek meer hoeven af te sluiten, maar ook aan echtscheiding, emigratie of ouders die hun kind willen ondersteunen bij de aankoop van een huis.

Ook de situatie op de woningmarkt kan vraag naar een doorgeeffaciliteit creëren: het kunnen overnemen van een aantrekkelijk rentetarief kan voor potentiële kopers de doorslag geven bij de keuze van een woning. Op dit moment kennen slechts enkele aanbieders de mogelijkheid om een hypotheek door te geven, maar hopelijk is dit over een paar jaar een ander verhaal en is de doorgeefhypotheek net zo gewoon geworden als de meeneemversie.

Schrijf je in voor onze dagelijkse nieuwsbrief om al het laatste nieuws direct per e-mail te ontvangen!

Inschrijven Ik ben al ingeschreven