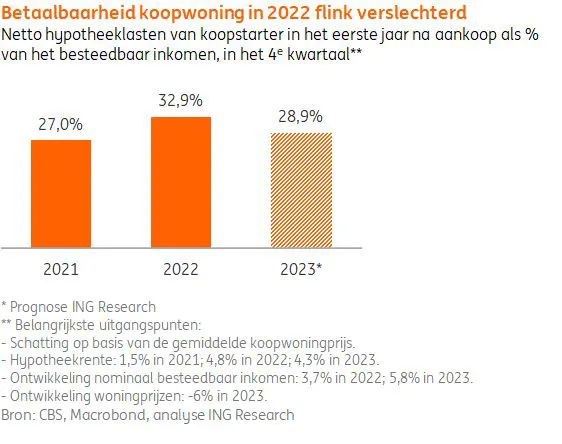

Starters op de woningmarkt waren eind 2022 door de snelle stijging van de hypotheekrentes naar schatting bijna een derde (32,9%) van hun besteedbaar inkomen kwijt aan hypotheeklasten voor de gemiddelde koopwoning. Dit is een forse verslechtering van hun betaalbaarheid. Een jaar eerder lag dit aandeel gemiddeld nog op 27%. Maar ook toen waren starters al relatief slecht af.

Nooit eerder waren starters in de afgelopen twintig jaar zo een groot aandeel van hun inkomen kwijt aan hypotheeklasten. Onder meer door de inkomensgroei in 2023 zal de betaalbaarheid voor starters weer iets verbeteren. Maar naar verwachting zal dit het negatieve effect van de hogere rentes op de betaalbaarheid slechts deels teniet doen, aldus een analyse van ING Research.

Hogere rentes zorgen voor fors hogere hypotheeklasten in 2022

De snelle stijging van de hypotheekrentes gedurende 2022 (met gemiddeld ongeveer 300 basispunten) hebben de hypothecaire maandlasten van een koopwoning vorig jaar met honderden euro’s verhoogd. Eind 2021 was een starter op basis van de gemiddelde woningprijs en gemiddelde 10-jaars hypotheekrente netto ongeveer €1.250 per maand kwijt aan hypotheeklasten (rente en aflossing). In het laatste kwartaal van 2022 liep dit bedrag op tot bijna €1.550 per maand, ofwel een verschil van ongeveer €300. Naast de rentestijging heeft de stijging van de woningprijzen in de eerste helft van 2022 de hypotheeklasten ook verhoogd.

Betaalbaarheid koopwoning voor starters flink verslechterd

Niet alleen in euro’s, maar ook als aandeel van hun inkomen zijn de hypotheeklasten van de gemiddelde starter in 2022 flink gestegen. Het kopen van een woning is voor hen dus minder betaalbaar geworden. Eind 2021 was een starter bij een hypotheekrente van 1,5% in het eerste jaar gemiddeld ca. 27% van zijn besteedbaar inkomen kwijt aan zijn hypotheek. Bij het berekenen van de betaalbaarheid gaan we uit van een annuïtaire hypotheek ter hoogte van de gemiddelde woningprijs. De betaalbaarheid verslechterde eind 2022 naar 32,9%, op basis van een hypotheekrente van 4,8% en een stijging van 3,7% van het nominaal besteedbaar inkomen gedurende het jaar (1). De inkomensstijging was dus onvoldoende om het negatieve effect van de hogere rentes op de betaalbaarheid teniet te doen. Ook ligt de betaalbaarheid ver boven het historisch gemiddelde van de afgelopen twintig jaar, dat rond de 25% bedraagt.

In 2023 lichte verbetering betaalbaarheid vanwege inkomensgroei

Dit jaar verbetert de betaalbaarheid van starters in vergelijking met de situatie eind 2022 weer. Naar verwachting is de gemiddelde starter eind 2023 zo’n 28,9% van het besteedbaar inkomen kwijt aan hypotheeklasten, uitgaande van een huizenprijsdaling van 6% gedurende 2023 en groei van het nominaal besteedbaar inkomen van 5,8%. Hoewel de betaalbaarheid dus verbetert ten opzichte van eind 2022 (32,9%), zijn starters in vergelijking met het vierde kwartaal van 2021 gemiddeld nog wel slechter uit (27%) (2).

Doorstromers veel minder geraakt door hogere rentes

Doorstromers voelen de flinke rentestijging van vorig jaar vanwege de zogenaamde meeneemregeling doorgaans minder in hun portemonnee dan starters. Met deze regeling kunnen zij vaak de rente van de oude hypotheek gebruiken voor de aankoop van hun nieuwe woning(3). Dit is gunstig voor doorstromers met een hypotheekcontract van minder dan tien jaar oud, omdat de hypotheekrentes in deze periode gemiddeld onder de huidige niveaus lagen. Omdat veel doorstromers hun hypotheek afgelopen jaren hebben overgesloten tegen een lagere rente, zal dit voor veel van hen gelden.