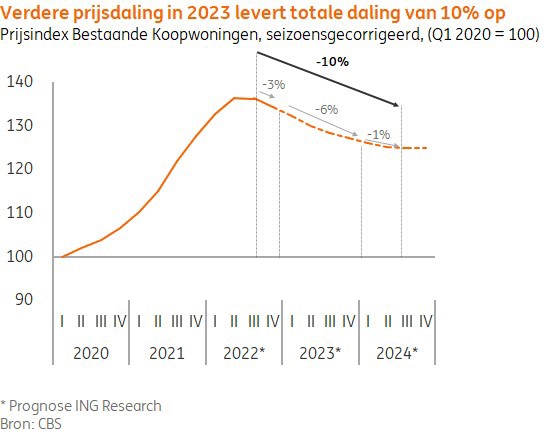

De woningmarkt koelt af. In de tweede helft van 2022 zijn de woningprijzen gemiddeld zo’n 3% gedaald. Hoewel de woningmarkt in januari een pas op de plaats maakt, gaan we voor heel 2023 uit van een verdere prijsdaling van zo’n 6%. De hogere rentes zijn hiervan de belangrijkste oorzaak. Zo stegen de rentes van nieuwe 10 jaars-hypotheekcontracten in 2022 gemiddeld met ruim 190 basispunten. Dit heeft het aankoopbudget van woningkopers verlaagd, en heeft vooral koopstarters hard getroffen. Dat meldt ING' er Mirjam Bani.

Aan de Buurtweg in Wassenaar staat dit optrekje te koop voor 7,35 miljoeneuro. FOTO FUNDA

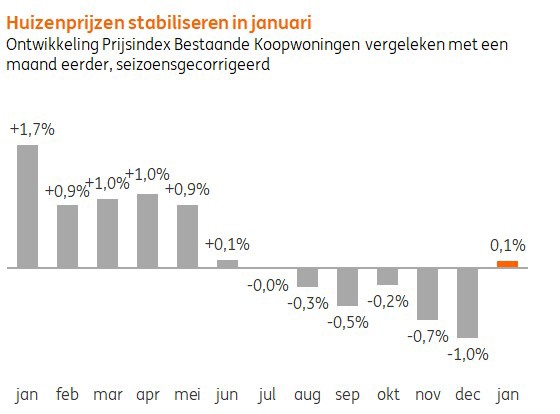

Halverwege 2022 sloeg de woningmarkt na bijna een decennium van oplopende woningprijzen om. Tussen juli en december daalden de prijzen en nam het tempo van de prijsdalingen toe: zo daalde de woningprijzen in december gemiddeld met 1,0% (seizoensgecorrigeerd) ten opzichte van een maand eerder. In januari maakten de prijzen een pas op de plaats en blijven ze met een kleine plus van 0,1% maand-op-maand (seizoensgecorrigeerd) nagenoeg stabiel. Vergeleken met de prijspiek in juli liggen de huizenprijzen momenteel gemiddeld -2,7% lager.

Verdere prijsdaling

Vooruitkijkend verwachten we dat de woningmarkt dit jaar verder afkoelt. Gedurende dit jaar dalen de prijzen naar verwachting gemiddeld zo’n 6%. In 2024 stabiliseren de prijzen na een milde daling van 1% in de eerste helft van het jaar. Al met al gaan we er in ons basisscenario voor de woningmarkt nu vanuit dat de woningprijzen vanaf de piek in juli tot halverwege 2024 zo’n 10% dalen. In het dal zijn de prijzen dan terug op het prijsniveau van het 3e kwartaal in 2021.

Flinke rentestijging

Gedurende 2022 zijn de aangeboden hypotheekrentes gemiddeld zo’n 300 basispunten gestegen. De flinke rentestijging verlaagt het aankoopbudget van alle woningkopers, maar raakt vooral de groep koopstarters hard. In de praktijk pakt de rentestijging voor doorstromers vanwege de ‘meeneemregeling’ vaak minder groot uit: de regeling geeft deze groep woningkopers namelijk de mogelijkheid om de rentevoorwaarden van hun oude hypotheek te gebruiken voor de aankoop van hun nieuwe woning. Hierdoor komt hun aankoopbudget veelal tientallen duizenden euro’s hoger uit. De gemiddelde rente van nieuwe hypotheekcontracten steeg vorig jaar mede door de ‘meeneemregeling’ een stuk minder hard, met ongeveer 190 basispunten (van 1,54% in januari, naar 3,45% in december).

Iets gunstiger vooruitzicht

Hoewel de hogere rentes de positie van koopstarters vorig jaren hebben verslechterd, kunnen twee ontwikkelingen hun positie op de woningmarkt dit jaar weer iets verbeteren:

1. Meer aanbod voor koopstarters: het verwachte rendement op een beleggingswoning staat door nieuwe regelgeving (bijvoorbeeld de verhoging van de overdrachtsbelasting voor beleggers van 8% naar 10,4%) en gepland beleid (zoals de regulering van de middenhuur en de hervorming van box 3) onder druk. De interesse van woningbeleggers neemt hierdoor af. Voor koopstarters is dit gunstig, omdat zij hierdoor in mindere mate hoeven te concurreren met een relatief koopkrachtige groep woningkopers. Tegelijkertijd zullen beleggers niet alleen minder woningen kopen, ze zullen ook vaker woningen verkopen. Dit zal vooral zorgen voor een stijging van het woningaanbod in het lagere prijssegment, waar beleggers het meest actief zijn. Dit vergroot dan de keuze, en hiermee kansen, voor koopstarters op de woningmarkt.

2. Inkomensgroei heeft een positief effect op aankoopbudget: veel woningkopers zullen er dit jaar in inkomen op vooruit gaan. Zo komt de groei van de cao-lonen (inclusief bijzondere beloning) dit jaar naar verwachting uit op gemiddeld zo’n 4,5% tot 5%. Dit heeft een positief effect op het aankoopbudget van woningkopers. Woningkopers zijn hierdoor een kleiner deel van hun inkomen kwijt aan woonlasten, en ook neemt de leencapaciteit toe als het (bruto) inkomen groeit. Vorig jaar hebben de flinke stijging van de rentes en hogere energieprijzen het aankoopbudget van woningkopers juist verlaagd. De loongroei helpt om dit negatieve effect te verzachten. Bovendien lijkt een hogere loongroei aannemelijk voor hoger opgeleide, jongere koopstarters, vanwege de krappe arbeidsmarkt en omdat werkenden aan het begin van hun carrière doorgaans grotere loonsprongen maken. Dit kan de relatieve positie van koopstarters op de woningmarkt wat verbeteren.

Bovenstaande marktontwikkelingen zullen helpen om de lastige positie van koopstarters gedurende dit jaar weer iets te verbeteren. Maar de ontwikkelingen zijn waarschijnlijk onvoldoende om de negatieve effecten op het aankoopbudget van de flinke rentestijging en stijging van de energiekosten uit 2022 volledig teniet te doen.

Om de toegankelijkheid van de woningmarkt voor koopstarters structureel te verbeteren zijn bovendien fundamentele wijzigingen van het woningmarktbeleid nodig. In het rapport “Economisch perspectief voor een grondige renovatie van de woningmarkt” staan een aantal maatregelen die helpen de positie van koopstarters structureel te verbeteren', besluit Mirjam Bani.