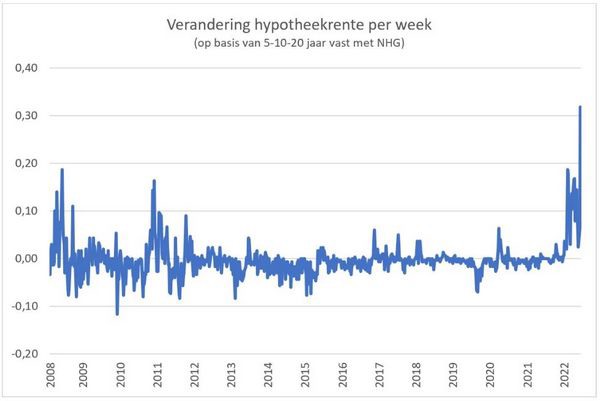

De rente op de kapitaalmarkt (rente op staatsleningen, ‘ínkooptarief’ van de hypotheekrente) is de laatste drie weken fors opgelopen (in totaal circa 0,80%-punt). Vanwege de hogere leenkosten zien geldverstrekkers zich gedwongen hun hypotheekrentetarieven te verhogen om geen verlies te maken. Vanaf woensdag zijn daarom bijna alle (40) financiers in Nederland daartoe overgegaan. Vandaag – vrijdag altijd al de dag waarop de meeste rentewijzigingen worden doorgevoerd – verhogen maar liefst 25 aanbieders tegelijk de hypotheekrente. Sinds de start van onze meting daarvan in 2016 is dat nog niet vertoond. Dat meldt De Hypotheek Shop.

Op Funda aangeboden woning in ’s-Heerenberg, met een woonoppervlakte van 113 m².

Door alle verhogingen stijgt de gemiddelde hypotheekrente deze week met maar liefst 0,30%-punt. Ook dat is een toename die we zelfs in de kredietcrisis nog niet eerder hebben geregistreerd (vanaf 2008 op basis van 5, 10 en 20 jaar vast met NHG). In veel gevallen gaat het dan ook om flinke verhogingen, oplopend tot 0,60%-0,70%. Meerdere geldverstrekkers hebben deze week zelfs twee maal hun tarieven aangepast. Ook de grootbanken SNS, ING en ABN Amro verhogen per vandaag. Rabobank en wederom ING verhogen begin volgende week.

Sinds het laagterecord in september 2021 (1,42%) is de hypotheekrente inmiddels 2,30%-punt gestegen (totaalgemiddelde per vandaag 3,72%). Op de lange renteperioden zonder NHG (20 en 30 jaar vast) komen veel individuele hypotheekrentes al boven de 4% uit.

De onrust op de financiële markten ontstond toen de inflatiecijfers over mei van Amerika en een aantal Europese landen hoger uitviel dan vooraf was aangenomen. Deze week verhoogde de Amerikaanse centrale bank, de Fed, de basisrente meer dan werd verwacht om de inflatie te beteugelen. Ook de Europese Centrale Bank ging deze week in een ingelaste bijeenkomst over tot extra maatregelen om te voorkomen dat de renteverschillen tussen de eurolanden te veel oplopen. Hoewel de rente op de kapitaalmarkt gisteren daalde, lijkt de stijging van de hypotheekrente de komende tijd nog wel aan te houden. Meerdere aanbieders hebben voor volgende week al weer flinke verhogingen aangekondigd.

Door de gestegen hypotheekrente kiezen huizenkopers, oversluiters en verbouwers weer eerder voor 10 jaar vast dan de afgelopen jaren het geval was. Dat heeft zowel te maken met de grotere verschillen in maandlasten, maar ook met de berekening van de leencapaciteit die bij een rente van 10 jaar vast in de regel het hoogste is. Toch merken adviseurs dat consumenten een voorkeur houden om de rente lang vast te zetten. In de praktijk wordt daarom veel gekozen voor een mix van 10/15/20 jaar. Het verschil in rente tussen 10 en 20 jaar valt daarbij over het algemeen lager uit dan bij aanvang het geval is. Dat komt door rentekortingen tijdens de looptijd als gevolg van annuïtaire aflossing, extra aflossingen of aantonen hogere marktwaarde.

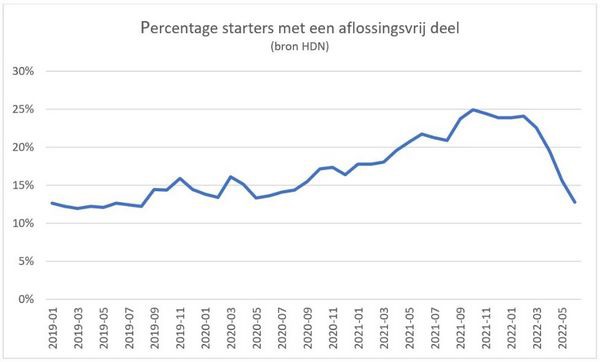

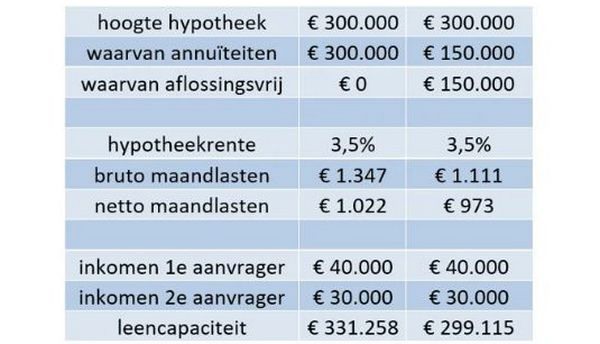

Naast een andere keuze voor een renteperiode zien we de laatste maanden nog een verschuiving: starters financieren steeds minder met een deel aflossingsvrij. Door de hogere hypotheekrente is het verschil in netto maandlasten met een volledige annuïteiten hypotheek verwaarloosbaar geworden, terwijl de leencapaciteit – die door hogere rente al onder druk staat – zeker bij de hogere inkomens een stuk lager uitkomt. Starters hebben immers geen recht op renteaftrek over een aflossingsvrij deel. Bij het bepalen van de leencapaciteit geldt een verzwaarde toetsing voor een lening zonder aftrek (ook wel een box 3 deel).

Het effect dat de leencapaciteit wordt gedrukt doordat er niet over de hele hypotheek renteaftrek mogelijk is, zien we ook terug bij andere groepen consumenten. Een vergelijking tussen deze maand en februari (bron HDN) laat zien dat het gemiddelde leenbedrag in een paar maanden flink is teruggelopen voor oversluiters (€ -56.000), senioren (€ -44.000) en kopers van een nieuwbouw woning (€ -23.000). Bij deze situaties is vaak sprake van een box 3 deel, door een meegefinancierde boete, een verhoging die niet voor de eigen woning wordt gebruikt (bijvoorbeeld verhuurwoning, schenking of een camper) of renteverlies bij nieuwbouw.

Bron: De Hypotheek Shop